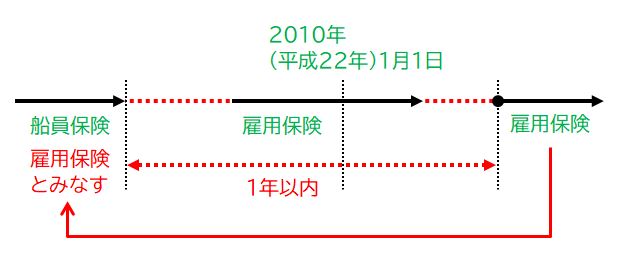

平成21年12月31日に旧船員保険の被保険者であった場合、平成22年1月1日に雇用保険の被保険者資格を取得しますが、船員保険の被保険者であった期間は、雇用保険の被保険者であった期間とみなされます。

1.船員保険(失業部門)について

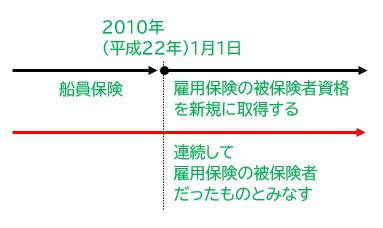

2009年(平成21年)までは失業保険制度が船員保険と雇用保険の2つに分かれていたのですが、雇用保険法等の一部を改正する法律が2010年(平成22年)1月1日に施行されたのに伴い、船員保険制度(失業部門)が廃止され、雇用保険制度に統合されました。

この統合により、2009年(平成21年)12月31日において旧船員保険の被保険者であった人が、2010年(平成22年)1月1日以降も引き続き雇用保険の被保険者資格を有している場合、2010年(平成22年)1月1日に雇用保険の被保険者資格を新規取得したものと扱われます。

そして、旧船員保険の被保険者であった期間も雇用保険の被保険者であった期間とみなされます。連続して雇用保険の被保険者であったとみなされますので、教育訓練給付金の支給を受ける条件である支給要件期間にも含まれます。

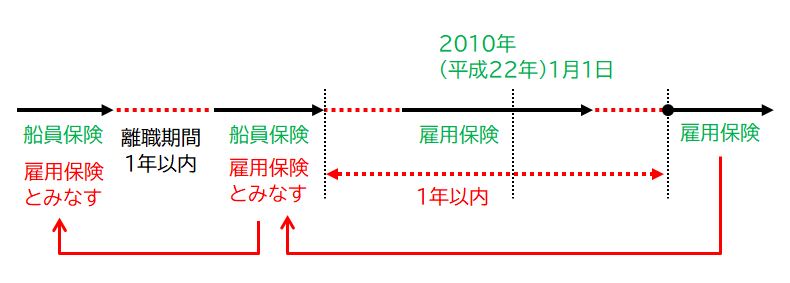

2.平成21年12月31日までに離職していた場合

「船員保険+改正後の雇用保険」の場合

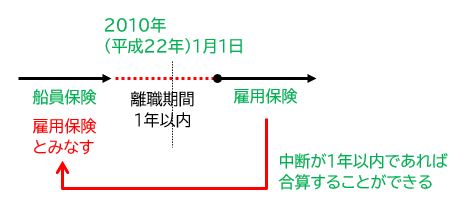

2009年(平成21年)12月31日までに船員保険の被保険者であった者が離職し、その後、2010年(平成22年)1月1日よりも後に雇用保険の被保険者資格を取得した場合、その間の離職期間が1年以内であれば「雇用保険の被保険者であった期間」とみなされます。

改正前の雇用保険+「みなし雇用保険」の場合

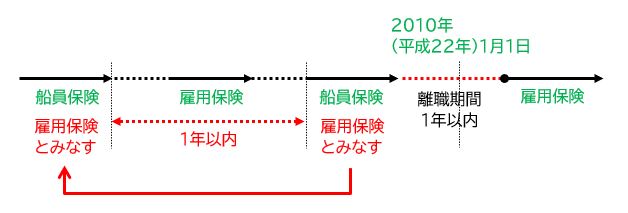

雇用保険の被保険者だった期間の後に、雇用保険の被保険者であった期間とみなされる船員保険の期間がある場合、その間の期間が1年以内であれば支給要件期間の計算において合算することができます。

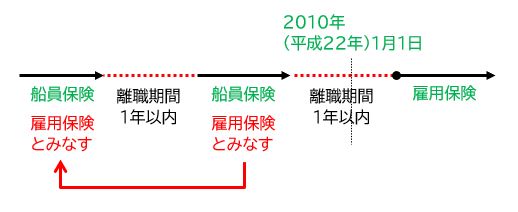

旧船員保険+「みなし雇用保険」の場合

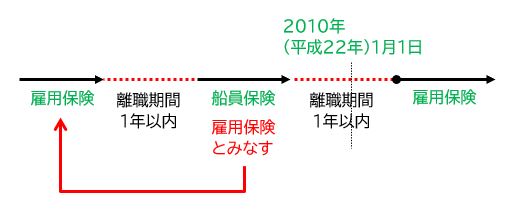

船員保険の被保険者であった期間が2つ以上あり、かつ、2つ目の船員保険が雇用保険の被保険者であった期間とみなされる場合、離職期間が1年以内であれば1つ目の船員保険も「雇用保険の被保険者であった期間」とみなされます。

船員保険の被保険者であった期間が2つ以上ある場合、その間の期間が1年以内であれば雇用保険の被保険者であった期間とみなされます。その間に雇用保険に加入していたかどうかは無関係です。

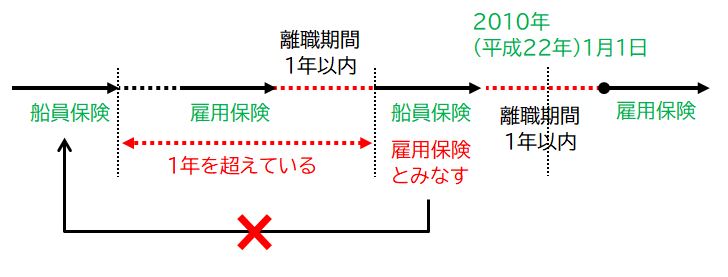

「船員保険+改正前の雇用保険」の場合

2009年(平成21年)12月31日までは雇用保険と船員保険は別の制度でした。そのため、2009年(平成21年)までの船員保険と雇用保険の間の離職期間が1年以内であった場合、改正前の規定が適用され、船員保険の被保険者であった期間は雇用保険に加入していたものとはみなされません。

したがって、支給要件期間の計算において、船員保険の期間を合算することはできません。

以上のことから、空白期間1年以内で、改正前に船員保険、雇用保険、船員保険の順に被保険者となったが、2つの船員保険の期間の間が1年を超えている場合、最初の船員保険の期間については加算の対象外となります(それ以外は加算の対象となる)。

3.改正前から引き続き雇用保険の被保険者である場合

改正前から雇用保険に加入していて、新雇用保険法が施行された後も引き続き雇用保険の被保険者である場合、その雇用保険は改正前に加入したものであるため、改正前の法律が適用されます。

したがって、その前に船員保険の被保険者であった期間がある場合、前述の「船員保険+改正前の雇用保険」の事例と同様に、雇用保険に加入していたものとはみなされません。支給要件期間の計算において、船員保険の期間を合算することはできません。

しかし、その後、転職して新たに雇用保険の被保険者となった場合は、前述の「船員保険+改正後の雇用保険」の場合に該当するので、改正後の雇用保険(新たに加入したほう)と船員保険との間が1年以内であれば雇用保険の被保険者の期間とみなされます。

この場合、その前の船員保険の期間についても、前述の「旧船員保険+みなし雇用保険の場合」に該当するので、2つの船員保険の間が1年以内であれば雇用保険の被保険者の期間とみなされます。

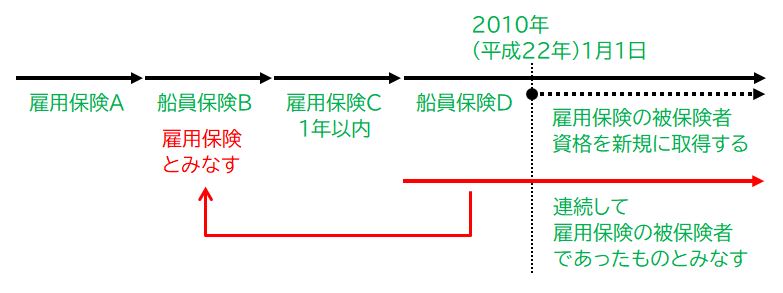

4.船員保険と雇用保険が連続している場合

改正前に、雇用保険A、船員保険B、1年以内の雇用保険C、船員保険Dの順に加入し、改正後も引き続き船員である場合、前述のとおり、船員保険Dは雇用保険の被保険者期間とみなされます。

そして、AからDまでの期間がすべて連続している場合、船員保険Bと船員保険Dが前述の「旧船員保険+みなし雇用保険の場合」に該当し、BとDの間が1年以内であることから船員保険Bも雇用保険の被保険者期間とみなされます。

さらに、雇用保険Aと船員保険Bは前述の「改正前の雇用保険+みなし雇用保険の場合」に該当するので、支給要件期間としてAからDまでの期間をすべて合算することができます。

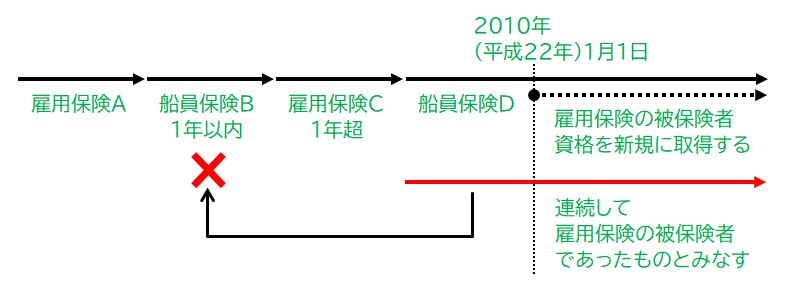

同じ事例で、船員保険Bの加入期間が1年以内、雇用保険Cの加入期間が1年超であった場合、船員保険Bは雇用保険の被保険者期間とみなされません。また、船員保険Bと雇用保険Cは「船員保険+改正前の雇用保険の場合」に該当するので、支給要件期間の計算において、船員保険の期間を合算することはできません。

ちなみに、雇用保険Aと雇用保険Cは両方とも雇用保険なので、原則通りAとCの間が1年以内であれば支給要件期間として加算することができます。したがって、A+C+Dが支給要件期間となります。

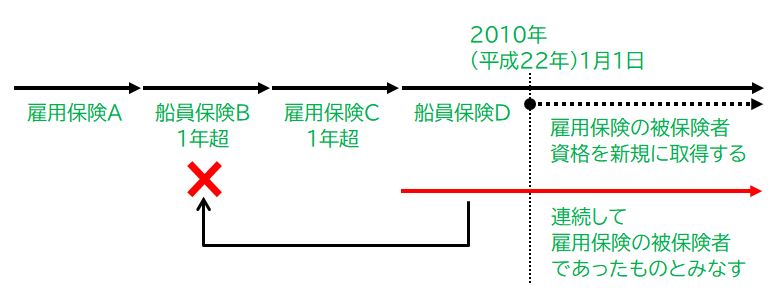

なお、同じ事例で、船員保険Bの加入期間が1年超であった場合、雇用保険Aも対象外となります。

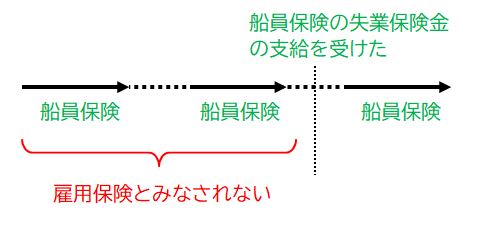

5.旧船員保険の失業保険金を受給した場合

上記の事例にかかわらず、旧船員保険の失業保険金の支給を受けた場合、失業保険金の支給を受ける前の期間は、船員保険の被保険者であった期間は雇用保険の被保険者の期間とはみなされません。したがって、教育訓練給付の支給要件期間にも算入できません。

雇用保険法等の一部を改正する法律の施行に伴う関係政令の整備及び経過措置に関する政令

(平成21年政令第296号)附則第46条(雇用保険の被保険者であった期間とみなさない期間)

平成十九年改正法附則第三十七条の政令で定める期間は、次に掲げる期間とする。

一 平成十九年改正法第四条の規定による改正前の船員保険法(以下「平成二十二年改正前船員保険法」という。)第三十三条ノ三第四項各号に該当していた者であった期間

二 平成十九年改正法附則第一条第三号に掲げる規定の施行の日(以下「施行日」という。)の前日まで引き続いて同一の船舶所有者に被保険者として使用されていた期間又は当該使用されていた期間前の被保険者であった期間(前号に掲げる期間を除く。)に係る被保険者の資格を取得した日の直前の船員保険の被保険者の資格(前号に規定する者に係る資格を除く。)を喪失した日が当該被保険者の資格を取得した日前一年の期間内にないときは、当該直前の船員保険の被保険者の資格を喪失した日前の被保険者であった期間

三 施行日の前日まで引き続いて同一の船舶所有者に被保険者として使用されていた期間に係る被保険者の資格を取得した日前に失業保険金の支給を受けたことがある者については、当該失業保険金の支給を受けることができる資格に係る離職の日以前の被保険者であった期間

6.新雇用保険法の施行日について

雇用保険法等の一部を改正する法律(平成19年法律第30号)のうち船員保険制度(失業部門)の統合に関連する改正規定については、制定当初「平成22年4月1日施行」と定められていました。

しかし、その後、2010年(平成22年)1月1日に日本年金機構が発足するのに伴い、改正の施行日も2010年(平成22年)1月1日に変更となりました(日本年金機構法附則66条、日本年金機構法の施行期日を定める政令)。

そのため、旧船員保険の被保険者は2010年(平成22年)1月1日に雇用保険の被保険者となりました。